Francisco Jareño Cebrián, Universidad de Castilla-La Mancha

Ni temperados, ni reflexivos, ni serenos. Los mercados financieros son muy sensibles al riesgo. Nerviosos, les afectan los riesgos económicos, los desastres naturales y, cómo no, los enfrentamientos geopolíticos. Ante eventuales malas noticias siempre reaccionan con bajadas importantes (que en el corto plazo pueden generar algún rebote).

El conflicto entre Rusia y Ucrania no ha sido una excepción: durante semanas, ha tenido en vilo a Europa, Estados Unidos, el mundo y, cómo no, a los mercados financieros. Por parte de Europa hubo un gran esfuerzo diplomático para evitar el conflicto. Alemania (que depende en gran medida del gas ruso) y Francia, con la intervención directa de Macron como mediador, lo intentaron una y otra vez. Sin embargo, ni Estados Unidos ni Rusia estuvieron dispuestos a perder su cuota de poder ni, en el caso de Rusia, parte de su zona de influencia en la Ucrania prorrusa.

Finalmente, Rusia ha comenzado el ataque y la guerra ha estallado situando a los mercados ante uno de los escenarios que más le asustan. Si las bolsas caen ante la noticia de un conflicto bélico, la caída es mayor si la zona afectada concentra grandes suministros de gas natural y de petróleo.

Asustadizas y nerviosas

Las bolsas sobrerreaccionan a la baja cuando las expectativas son malas. Por tanto, cabía esperar que un ataque de Rusia a Ucrania hiciera zarandear los mercados. Eso es lo que se esperaba, de acuerdo a la literatura financiera, y así ha sido.

Evolución del IBEX35 (España) y volumen de contratación entre el 18 y el 25 de febrero de 2022.

Fuente: Investing.com

Evolución del IBEX35 (España) y volumen de contratación entre el 18 y el 25 de febrero de 2022.

Fuente: Investing.com

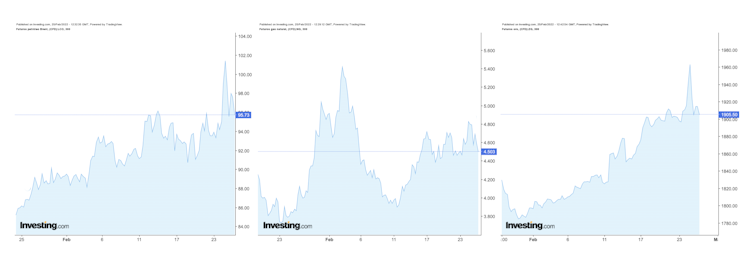

La posible escasez en los suministros de energía provocó un aumento inmediato y significativo en el precio del crudo (en un contexto en el que los precios ya se encuentran en niveles altos). Esta es otra muestra de la sensibilidad de los mercados ante situaciones de riesgo: los efectos se perciben no solo en el mercado de acciones (cuya caída fue generalizada el día de la invasión para recuperar terreno en la apertura del viernes), sino también en los mercados de materias primas (commodities), que subieron el jueves para bajar el viernes.

Evolución de los futuros de petróleo Brent, gas natural y oro entre el 25 de enero y el 25 de febrero de 2022.

Fuente: Investing.com

Evolución de los futuros de petróleo Brent, gas natural y oro entre el 25 de enero y el 25 de febrero de 2022.

Fuente: Investing.com

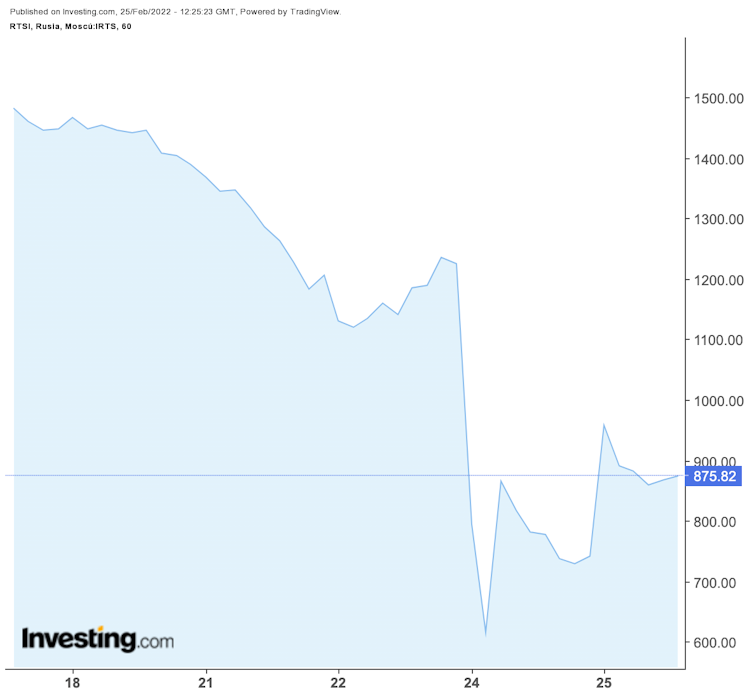

La incursión de Rusia en Ucrania provocó un colapso e hizo perder al mercado de valores ruso más del 50 % de su capitalización bursátil.

Evolución del RTS Index (Rusia) entre el 18 y el 25 de febrero de 2022.

Fuente: Investing.com

Evolución del RTS Index (Rusia) entre el 18 y el 25 de febrero de 2022.

Fuente: Investing.com

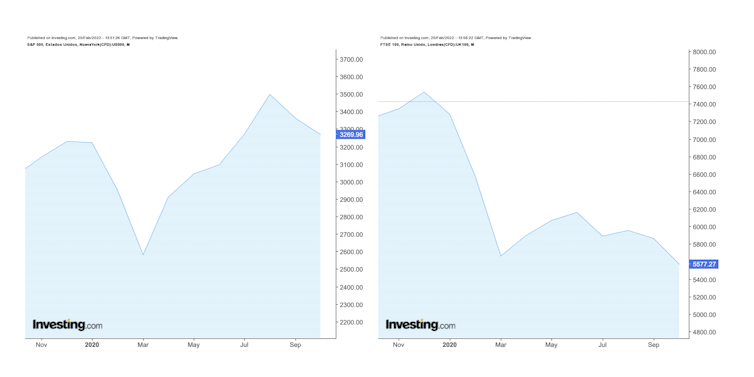

Algo similar a lo ocurrido casi dos años atrás, en torno al 11 de marzo de 2020: cuando la OMS declaró oficialmente la pandemia de covid-19 se produjo un bajón generalizado de los mercados.

Evolución de los índices FTSE (Reino Unido) y S&P500 (Estados Unidos) entre noviembre de 2019 y septiembre de 2020.

Fuente: Investing.com

Evolución de los índices FTSE (Reino Unido) y S&P500 (Estados Unidos) entre noviembre de 2019 y septiembre de 2020.

Fuente: Investing.com

Como un efecto dominó, las caídas en las (las primeras en sufrir el efecto de los ataques, que comenzaron pasadas las 4 de la madrugada hora española del jueves 24) fueron contagiando a las siguientes en abrir, las de Europa, y de allí el pánico saltó luego a los , que tuvieron tiempo de acabar la sesión al alza.

Evolución de los índices FTSE (Reino Unido), DAX (Alemania) y CAC40 (Francia) y volumen de contratación entre el 24 de enero y el 25 de febrero de 2022.

Fuente: Investing.com

Evolución de los índices FTSE (Reino Unido), DAX (Alemania) y CAC40 (Francia) y volumen de contratación entre el 24 de enero y el 25 de febrero de 2022.

Fuente: Investing.com

Si el valor de las acciones se descalabró como primera reacción al inicio de la guerra, los precios de las materias primas tuvieron fuertes subidas. Fundamentalmente el petróleo y el gas (piezas claves de este conflicto), y el oro, que en escenarios económicos adversos cumple la función de activo refugio, como también ha venido ocurriendo con las criptodivisas.

El miedo a la guerra también repercutió en las primas de riesgo de la deuda soberana europea, que se dispararon como ya ha ocurrido en otros periodos de incertidumbre. El más reciente, la crisis de la deuda de 2010, que tuvo consecuencias desastrosas para muchos países de Europa pero, sobre todo, para Grecia.

Futuro probable

Lo cierto es que Europa depende en gran medida del gas y el petróleo provenientes de Rusia y que en 2020 los precios de la energía se situaron en una corriente alcista de la que no han logrado salir. A estos factores se suma ahora la invasión de Rusia a Ucrania.

Cabe pensar que, para los ciudadanos europeos, las principales consecuencias del conflicto serán de índole económica: seguirán aumentando los costes de la energía, estos nuevos aumentos impactarán en los precios y subirá la inflación. Así, lo que en otoño se mostró como un aumento temporal en los precios es probable que acabe instalado como inflación pura y dura, y mermando las economías europeas.

La pregunta ahora es cuáles serán los efectos de esta guerra sobre los mercados y la economía en plazos más largos de tiempo. Aunque hacer estimaciones a futuro es difícil, de lo que no cabe duda es de que, en función del escenario que nos encontremos, el impacto podría ser tal que abocara a Europa a otra gran crisis económica de repercusiones inciertas.

Ojalá que el desarrollo de los acontecimientos permita vislumbrar luz en este túnel en el que acaban de entrar Rusia, Ucrania, Europa y el mundo.

Francisco Jareño Cebrián, Catedrático de Universidad, Área de Economía Financiera, Departamento de Análisis Económico y Finanzas, Universidad de Castilla-La Mancha

Este artículo fue publicado originalmente en The Conversation. Lea el original.